子どもの教育費、皆さんはどうやって貯めていますか?

幼稚園から大学まで公立学校に通ったとしても、トータル金額はなんと1000万円以上!

一瞬途方もない金額に呆然となりますが、諦めることは全くありませんよ!

2人の子を持つママスタッフが考え抜いて行き着いた、生活に無理のない範囲で教育費を着実に積み立てていくプランを一挙公開します。

これから教育費を貯めなきゃ!という方はぜひ参考にしてくださいね。

・ 保険と貯金の合わせ技で貯める

・ 教育費のための保険は貯蓄性を第一に

・ 保険料は生活費を圧迫しない金額から

・ 教育資金の相談はプロを頼る

→■ほけんのぜんぶ 教育資金シミュレーション

大学までの教育費っていくらかかるの?

「子どもにかかる教育費は1000万円」なんてよく耳にしますが、じつは進学先が公立か私立かでだいぶ金額は変わってきます。

■幼稚園から高校までの平均教育費

(参考:文部科学省 平成30年度「子供の学習費調査」)

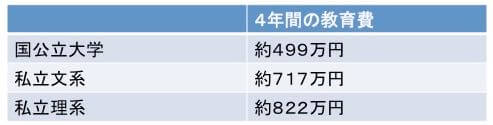

■大学4年間の平均教育費(入学費用+在学費用)

(参考:日本政策金融機構 令和元年度「」教育費負担の実態調査結果」)

幼稚園から大学までずっと公立だったとしても、1040万円。

大学までずっと私立なら、2651万円です!

さらに医歯薬系の6年制私立大へ進学するとなると、もっと教育費はかさみます。

私が子どもの教育費について真剣に考え始めたのは、上の子を妊娠した時でした。

上の表にあるような事実を知って、あまりに大きな金額に愕然!

とにかく子どもが生まれてからではゆっくり考えることもできないと思い、妊娠中に本やネットでせっせと情報収集して、無理なく貯める方法はないものかと綿密なプランを練ることにしたのです。

将来の進路をシミュレーションしよう

まず考えたのが、子どもにどんな教育を受けさせたいか?ということ。

自分が歩んできた進路とも照らし合わせて、とりあえず【中学校までは公立、高校からは本人の学力や希望次第で私立も視野に】と考え、1人あたりにかかる教育費を計算しました。

幼稚園65万円+小学校193万円+中学校146万円+私立高校290万円+私立文系大学717万円=1411万円

ただ、それまで読んだ本のなかに、このようなアドバイスが!

「公立の場合、中学までの毎月の教育費はそこまで高くないため、なるべく月々の生活費から支出するように。教育費用の貯蓄は、費用が一気にかかり始める高校・大学を見据えて長い目で準備を。」

そこで、高校・大学進学だけに的を絞って、貯蓄の計画を立てることにしました。

さらに調べてみると、高校の場合、2020年4月より「私立高校授業料実質無償化」という国の助成制度がスタートし、年収が約590万円未満の世帯であれば、毎年39万6千円の補助を受けることができるというのです。

(参考:文部科学省 高等学校等就学支援金制度)

つまり我が家の目標金額は子ども1人につき、

私立高校(290万円−39万6千円×3年間)+私立文系大学717万円

=888万2千円

この金額を達成すべく、二つのことに取り組むことにしました。

①子ども名義の通帳を作り、児童手当+αを毎月貯金

②貯蓄性の高い保険への加入を検討

超低金利時代の今、銀行や郵便局への預貯金は「お金を置いておく」だけの意味しかありませんが、万が一のために、いつでも出し入れができる場所はやっぱり必要です。

まずは児童手当+αとして、子どもが1人の時は毎月4万円を。下の子が生まれてからは、毎月2万円ずつ貯金するよう決めました。

これだけでも、中学生を卒業する頃には上の子で456万円、下の子で360万円も貯まる計算です!

次の項目で詳しくお話しますが、貯蓄ができる保険に一括で払い込む(全期前納や一時払)という選択肢もありです。

そうすることで、返戻率のアップを狙うことができます!

貯金は取り崩しやすいというデメリットはありますが、いつでも動かせるお金があるというのは安心感がありますね。

返戻率重視!進学金準備にはやっぱり学資保険

とは言っても、コツコツと少額を銀行や郵便局に貯めるだけでは、膨大な教育費を賄いきることはできません。

そこで目をつけたのが、納めた額以上にお金が増える可能性がある「貯蓄型の保険」です!

貯蓄型の保険には、下記が挙げられます。

・ 学資保険

・ 養老保険

・ 低解約返戻金型終身保険

・ 個人年金保険

私は、このうち教育費積み立て用として、「学資保険」と「養老保険」を選びました。

選ぶポイントになったのは、ズバリ、返戻率の高さと、満期になるタイミングです!

学資保険を選んだ理由

① 毎月の保険料が1万円ちょっとと無理のない金額で払える

② 中学、高校、大学進学時のタイミングで学資金が下りる

③ 税控除が受けられる

④ 万が一親が死亡したら、それ以降の保険料が免除される

養老保険を選んだ理由

① 上の子用の貯金が貯まったので、さらに活用したかった

② 保険料を一括で納める(全期前納や一時払)と返戻率が高くなる

③ 下の子の大学入学時に満期になる

④ 税控除が受けられる

家計の状況は変化するため、「いつでも引き出せる貯金」と「取り崩しにくい保険」を組み合わせることで、リスクを分散することができます。

ひとつの方法ではなく、効果的な貯め方をいくつか組み合わせて計画することが重要です!

保険加入で気をつけなくてはいけないのが、「元本割れ」です!

途中で解約すると、今まで納めた額よりも少ない額しか戻ってこない場合があるため、払い続けられる額の保険料を設定することが大切です!

生活に余裕が出て保険を増やしたい場合は、新たに契約すれば良いだけなので、最初から無理をする必要はありませんよ。

また、入学金が必要なのに、学資金の支払い月が入学年の春以降では意味がありません!

支払われる月もきちんとチェックして選ぶようにしましょう。

保険選びはプロの力を借りるのが近道

私が教育資金の計画を立てるのに頼りにしたのが、本やネットの情報以外に、お金のプロであるファイナンシャルプランナーさんです。

家族構成や世帯年収、家計の収支をもとに、教育費のシミュレーションをしてもらいました。

相談は何度でも無料で行ってくれますし、今の保険の流行や、おすすめのプランを紹介してくれるので、自分だけでリサーチするよりも断然ムダがありません。

提案された保険もじっくり考えてから返事ができるので、これからお子さんを迎える方は一度シミュレーションをお願いしてみても良いと思います。

子どもの将来の選択肢は、できるだけ広げてあげたいと思うのが親心です。

ぜひ、無理なく安心した教育資金の積み立てプランを計画してくださいね!